La economía, en terapia intensiva (por mérito propio), difícilmente mejorará

Turquía afronta un nuevo cimbronazo financiero a raíz de la anulación de la elección municipal de Estambul, en la que perdió el partido islamista del presidente Recep Tayyip Erdogan, que gobierna el país desde 2002 y la principal ciudad desde 1994. A raíz de esto la lira turca sufrió días atrás una nueva embestida de los mercados. Cabe recordar que Turquía y Argentina era el binomio sindicado ya desde 2017 como principal candidato a ser la próxima víctima ante un nuevo episodio de “sudden stop” (interrupción repentina de los flujos de capitales internacionales a mercados emergentes). Los altos desequilibrios externos de ambos países, ya infinanciables por el mercado, detonaron sendas crisis cambiarias y financieras el año pasado. Lo demás ya es historia.

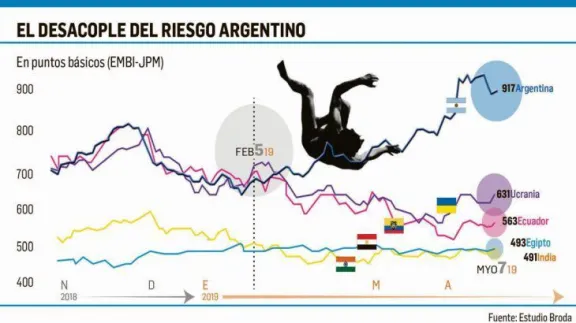

Así y todo, el caso argentino parece tener vida propia y se ha despegado, no solo del clan de los emergentes más riesgosos, sino de sus pares de la región. Solo basta con comparar las primas de riesgo-país de Argentina con la de Latinoamérica. Según el índice EMBI Latam el riesgo regional se elevó desde mediados de abril al 7 de mayo pasado en solo 9 puntos a 201 puntos mientras que el de Argentina lo hizo en 116 puntos a 917 puntos. O sea, el spread entre Argentina y Latam se amplió en 107 puntos, a 716. Pero desde que comenzó a deteriorarse el panorama, es decir desde principios de febrero pasado, el riesgo argentino aumentó 282 puntos y el Latam solo 8 puntos. De modo que el spread entre ambos riesgos se elevó en 274 puntos. Está claro que ha subido el riesgo local pero el de la región se mantuvo casi estable. Se trata entonces de riesgo argentino puro, no es culpa de contexto externo. Es mérito propio.

Incluso si se toma la evolución de las primas de países emergentes considerados de alto riesgo como Ucrania, Ecuador, Egipto o la India, hasta la propia Turquía, resulta evidente que el riesgo argentino se ha desenganchado de estos pares. Mientras Argentina pasó en los últimos tres meses de niveles de poco más de 600 puntos similar al que tenía Ucrania y Ecuador, aunque lejos de Egipto e India, este cuarteto mostró estabilidad y algunos hasta recortaron los niveles de riesgo. O sea, Argentina está donde está por propia iniciativa.

Algo parecido ocurre también con las monedas emergentes. En las últimas semanas, y pese al anuncios de nuevas medidas, el peso se destaca por ser la moneda que más se ha depreciado frente al dólar. Otro tanto sufrieron los activos financieros argentinos.

Por lo tanto el fuerte aumento de la inestabilidad financiera y cambiaria que experimenta la economía argentina es un tema inherente al país. Como señala el Estudio Broda “no se trata de un sudden stop que afecta a todo el mundo emergente, sino que es un problema exclusivamente de Argentina”. ¿Las causas? Hay, obvio, un ingrediente político potenciado recientemente por sondeos que marcan una posible victoria de Cristina Kirchner sobre Macri. Pero todo enmarcado por el ingrediente económico: el segundo programa con el FMI fracasó en quebrar la inercia inflacionaria y mejorar el nivel de actividad, que retroalimentan los miedos de los inversores ante la posible vuelta del populismo. En nada ayuda la pérdida de credibilidad del BCRA, que cambió la política monetaria cuatro veces en siete meses, ni las recientes medidas anunciadas por el Gobierno para atemperar la pérdida del poder adquisitivo y frenar la inflación. El tenor de la recesión emite señales de que es la más fuerte de las últimas cinco. La cantidad de indicadores económicos de corto plazo negativos es casi similar a los de 2001 o 1989. Parece que la actividad habría tocado fondo en marzo pasado pero datos recientes indican cierto freno a la recuperación. En tal sentido el derrumbe del crédito al sector privado en pesos constituye un lastre para el nivel de actividad. Desde mayo del año pasado, último mes en que creció el crédito en términos reales, hasta abril de este año el stock total de crédito privado en pesos acusa una caída de más del 38%.

Ahora bien, dado el actual esquema monetario y cambiario y las metas pactadas con el FMI, las ventas de divisas del BCRA que se avecinan cuando se acelere el cronograma electoral implicarán una fuerte absorción de pesos. Es decir la base monetaria será significativamente menor, incluso a la pautada con el FMI. Por ende se descuenta un fuerte impacto sobre el ya deteriorado crédito privado, lo cual conlleva a no esperar que el financiamiento privado sea un motor de la recuperación, por lo menos a lo largo de este año. Por ejemplo, se estima que todos los préstamos otorgados por la ANSES equivalen a un mes de crédito al consumo del sector privado. Difícil la economía juegue a favor de los objetivos electorales del oficialismo. Un serio desafío.

","ad_server_empresa":"Troop","alto":"1600","ancho":"900","alto_mobile":null,"ancho_mobile":null,"image":"https://guauformosa-s3.cdn.net.ar/s3i233/2023/10/guauformosa/files/21/2117/c39dd2a8b82ec7461eaee5836bf8b3e4aafb1ce4fed408a5843cf431a0bbdcb1.jpg","image_mobile":null,"url":"https://www.facebook.com/tztautos","url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"1600","ancho":"900","alto_mobile":null,"ancho_mobile":null,"image":"https://guauformosa-s3.cdn.net.ar/s3i233/2023/11/guauformosa/files/26/2673/7e8d5d9ba1c29817d587f7266580722a843bc605d7d16b355c3ea9da87b64e81.jpg","image_mobile":null,"url":null,"url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"1128","ancho":"1080","alto_mobile":null,"ancho_mobile":null,"image":"https://guauformosa-s3.cdn.net.ar/s3i233/2024/01/guauformosa/files/32/3297/9201c7ab0065affb5b3eb709cee655aa6f77d3fceff5aef8b911aa4323a5749c.jpeg","image_mobile":null,"url":null,"url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"1280","ancho":"720","alto_mobile":null,"ancho_mobile":null,"image":"https://guauformosa-s3.cdn.net.ar/s3i233/2024/04/guauformosa/files/47/4772/e8243c100d3bc71ff3330f8c98186ac53c6e64ee63b13dc34d7b3199a1c2ce57.jpeg","image_mobile":null,"url":null,"url_mobile":null,"target":"_blank","target_mobile":null}])